Π. Ιωάννου: Άμεση η ανάγκη για συστημικό re-engineering

Χρειαζόμαστε αμέσως συστημικό re-engineering, με σειρά από καίριες μεταρρυθμίσεις στη δημόσια υπηρεσία και στους διοικητικούς μηχανισμούς της πολιτείας, στη δικαιοσύνη, στο νομικό μας σύστημα και στην ίδια την Βουλή, υποστηρίζει ο Χρηματοοικονομικός Επίτροπος Παύλος Ιωάννου, χαρακτηρίζοντας απαρχαιωμένο το νομικό πλαίσιο διορισμού Ερευνητικής Επιτροπής.

Στη συνέντευξή του στη StockWatch, διευκρινίζει ότι στην πραγματικότητα, δεν έχει αρμοδιότητα και ούτε δικαιούται να παρέμβει για ακύρωση εκποίησης, ωστόσο για ανθρωπιστικούς λόγους αποτρέπονται κάποιες εκποιήσεις.

Αναφέρει ότι στην απόφαση για παρέμβαση, λαμβάνονται υπόψη οι εξαιρετικά δυσμενείς συνθήκες και επιπτώσεις που προκαλεί η τρέχουσα πανδημία.

Το Γραφείο του Χρηματοοικονομικού Επιτρόπου, έχει διαχειριστεί για την περίοδο 31.12.2019 – 20.4.2021, 62 αιτήματα για αναστολή εκποίησης ακινήτου, εκ των οποίων σε 35 περιπτώσεις, ή ποσοστό 56,45%, επιτεύχθηκε ακύρωση ή αναστολή εκποίησης.

Σε ότι αφορά το σχέδιο Εστία, ο κ. Ιωάννου υποστηρίζει ότι πρέπει να ολοκληρωθεί τάχιστα η όλη διαδικασία ώστε να διαφανεί ποιοί εντάσσονται και ποιές ενστάσεις, για μη ένταξη στο σχέδιο, θα απορριφθούν, ρίχνοντας την μπάλα στο κράτος και στην πολιτεία.

Τα παράπονα που λαμβάνονται

-Πόσα παράπονα λαμβάνετε κατά μέσο όρο το μήνα από δανειολήπτες που δεν μπορούν να ανταποκριθούν στις δανειακές τους υποχρεώσεις;

Οι δανειολήπτες που «δεν μπορούν να ανταποκριθούν στις δανειακές τους υποχρεώσεις», όπως αναφέρετε στο ερώτημά σας, σχετίζονται, προφανώς, με Μη Εξυπηρετούμενα Δάνεια (ΜΕΔ). Σε ότι αφορά σε προβλήματα που απορρέουν από ΜΕΔ και την αναδιάρθρωσή τους, οι ενδιαφερόμενοι δεν υποβάλουν στον Επίτροπο παράπονο. Δύνανται να υποβάλουν αίτηση διορισμού διαμεσολαβητή, προκειμένου να διαμεσολαβήσει, προς επίτευξη μίας δίκαιης, ορθολογικής και κοινά αποδεκτής συμφωνίας αναδιάρθρωσης. Στη βάση, μάλιστα, του Κώδικα Συμπεριφοράς για το Χειρισμό Δανειοληπτών που αντιμετωπίζουν οικονομικές δυσκολίες της Κεντρικής Τράπεζας της Κύπρου του 2015.

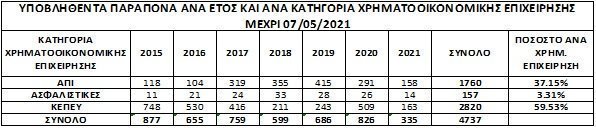

Παράπονα λαμβάνουμε για διαφορές μεταξύ καταναλωτών και Χρηματοοικονομικών Επιχειρήσεων, αλλά και σε ότι αφορά διαφορές μεταξύ δανειοληπτών και Αδειοδοτημένων Πιστωτικών Ιδρυμάτων (ΑΠΙ). Συνήθως, τα εν λόγω παράπονα αφορούν σε ισχυριζόμενες υπερχρεώσεις, εξαιτίας ποικιλόμορφων λόγων και άλλων ισχυριζόμενων παρανομιών, στην εφαρμογή των όρων της Δανειακής τους Σύμβασης ή άλλης σύμβασης. Βέβαια, η υποβολή παραπόνου δεν αναιρεί το δικαίωμα για υποβολή αίτησης διορισμού διαμεσολαβητή και αντίστροφα. Για σκοπούς πληρέστερης κατανόησης, παραθέτω πιο κάτω συγκεκριμένους στατιστικούς πίνακες :

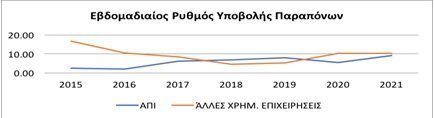

Η Γραφική παράσταση που παρατίθεται καταδεικνύει το γεγονός ότι τους τελευταίους μήνες, έχει παρατηρηθεί αναστροφή στην τάση του ρυθμού υποβολής παραπόνων. Το δεδομένο αυτό, έχει ως αποτέλεσμα ο εν λόγω ρυθμός να είναι, πλέον, μεγαλύτερος για τα Τραπεζικά Ιδρύματα, σε σχέση με το πώς διαμορφωνόταν στο παρελθόν:

Το γεγονός ότι ο ρυθμός υποβολής παραπόνων κατά των ΑΠΙ είναι μεγαλύτερος, σε σύγκριση με αυτόν του παρελθόντος, δηλώνεται ξεκάθαρα στο γράφημα. Συγκεκριμένα, από τις αρχές του 2020, η γραμμή που απεικονίζει τον εν λόγω ρυθμό (κυανό χρώμα), παρουσιάζει σαφή θετική κλίση. Αντίθετα, παρουσιάζεται να έχει μηδενική κλίση η γραμμή που απεικονίζει τον εβδομαδιαίο ρυθμό παραπόνων, εναντίον άλλων χρηματοοικονομικών επιχειρήσεων. Το εν λόγω δεδομένο, καταδεικνύει ότι ο ρυθμός υποβολής της συγκεκριμένης κατηγορίας παραπόνων έχει σταθεροποιηθεί. Πολύ σύντομα, μάλιστα, θα παρουσιαστεί σε απόλυτους όρους αναστροφή. Κατά τη άποψή μου, τα πιο πάνω δεδομένα, ερμηνεύονται ως εξής:

(α) Κατά τη διάρκεια του 2019, παρουσιάστηκε σαφής μείωση του ρυθμού υποβολής παραπόνων κατά των ΑΠΙ, γεγονός που πιθανότατα σχετίζεται με την αναπτυξιακή τάση της οικονομίας και το πολύ καλό οικονομικό κλίμα που επικρατούσε, γεγονός που διευκόλυνε τους δανειολήπτες να ανταποκριθούν με σχετική επάρκεια στις υποχρεώσεις τους. Η αυξητική τάση άρχισε να εκδηλώνεται από τις αρχές του 2020 και πιστεύεται ότι αυτό συνιστά απότοκο των προβλημάτων που δημιουργήθηκαν, εξαιτίας των οικονομικών επιπτώσεων που επέφερε η πανδημία.

(β) Τα εν λόγω προβλήματα τα οποία αντιμετωπίζουν οι δανειολήπτες, εξαιτίας κυρίως, των οικονομικών επιπτώσεων της τρέχουσας πανδημίας, επιδεινώνονται στην διάρκεια του 2020 και μεγιστοποιούνται καθ’ όλη τη διάρκεια του 2021.

(γ) Οι διαμορφούμενες συγκυρίες, καθιστούν τους δανειολήπτες περισσότερο συνειδητοποιημένους σε ζητήματα που σχετίζονται, κυρίως, με τη διαχείριση των συμφερόντων τους, σε σχέση με τα Τραπεζικά ιδρύματα

(δ) Η ανησυχία που προκαλεί το ενδεχόμενο εκποίησης των ενυπόθηκων εξασφαλίσεων σε δανειακές διευκολύνσεις, είναι προφανές ότι καθίσταται ιδιαιτέρως έντονη. Ενδεχομένως, η πραγματικότητα αυτή να εξωθεί τους δανειολήπτες σε περισσότερη εγρήγορση και στη λήψη όλων των δυνατών μέτρων για αντιμετώπιση των δανειακών τους υποχρεώσεων.

-Η αύξηση των παραπόνων, καθρεφτίζει κατά την άποψή σας την επιδείνωση της κατάστασης των νοικοκυριών, εξαιτίας και της πανδημίας;

Όπως ανέφερα, κατά τη διάρκεια του 2019 παρουσιάστηκε, συγκριτικά, μείωση των παραπόνων σε σχέση με τα προηγούμενα χρόνια. Αυτό αποδίδεται, μεταξύ άλλων, και στο, συγκριτικά, εύκρατο οικονομικό κλίμα που επικρατούσε την προαναφερθείσα περίοδο, με σαφή οικονομική ανάπτυξη και αύξηση της απασχόλησης. Επομένως, η επιδείνωση της οικονομικής κατάστασης των νοικοκυριών, είναι λογικό, προφανώς, να προκαλεί αυξητικές τάσεις στους ρυθμούς υποβολής παραπόνων, για τους λόγους συμπεριφοράς που ανέφερα προηγουμένως.

Δυστυχώς, η κατάσταση αυτή δεν αναμένεται να αλλάξει άρδην και ή να αναστραφεί εντός του 2021, παρά το γεγονός ότι μικρή βελτίωση, ενδεχομένως, να εκδηλωθεί ανάλογα με το βαθμό τιθάσευσης της πανδημίας και της αναζωογόνησης του τουριστικού ρεύματος προς την Κύπρο.

Πέραν από τα επίσημα παράπονα, ποια άλλα μηνύματα φτάνουν κοντά σας εκ μέρους των δανειοληπτών;

Το Γραφείο μου γίνεται καθημερινά δέκτης σωρείας συναφών επιστολών και ηλεκτρονικών μηνυμάτων, τα οποία αποστέλλονται, κυρίως, από δανειολήπτες- καταναλωτές. Ουσιαστικά, με τις εν λόγω επιστολές, οι δανειολήπτες ζητούν την παρέμβαση του Επιτρόπου σε ποικίλα, χρηματοοικονομικής φύσεως, προβλήματα που αντιμετωπίζουν. Το τελευταίο, δε, διάστημα πολλές εξ αυτών αφορούν σε εκποιήσεις ακίνητης περιουσίας. Το φαινόμενο αυτό, είναι δυστυχώς πολύ προβληματικό, διότι έστω και εάν είναι ακόμα δυνατή και νόμιμη η παρέμβαση του Επιτρόπου, αυτό μπορεί να επισυμβεί μόνο εάν ο Επίτροπος έχει ενώπιον του νομίμως υποβληθέντα παράπονα.

Ανεξαρτήτως, όμως τούτου, είναι παρά πολλές οι περιπτώσεις που αισθάνομαι υποχρέωση να ανταποκριθώ σε αιτήματα που παραλαμβάνονται, κατά αυτό το τρόπο στο Γραφείο μου, σε μια προσπάθεια να εξυπηρετήσω όσο το δυνατό περισσότερους συμπολίτες μας, καθοδηγώντας τους (στο πλαίσιο της νομιμότητας) στην ορθολογική αντιμετώπιση των προβλημάτων τους. Είμαι υποχρεωμένος, ωστόσο, να επισημάνω στο σημείο αυτό ότι, ο καταιγισμός του Γραφείου μου με αυτού του είδους τον τρόπο επικοινωνίας, δημιουργεί, με δεδομένο το πολύ μικρό μέγεθος του προσωπικού που διαθέτουμε, μείζον διαχειριστικό πρόβλημα. Ο μοναδικός τρόπος αντιμετώπισής του, είναι η πιστή εφαρμογή του Νόμου, δηλαδή, η υποβολή παραπόνων στη βάση της προβλεπόμενης διαδικασίας και αύξηση του προσωπικού. Σημειώνω, επίσης, ότι πρόκειται για πολλές εκατοντάδες τέτοιων αιτημάτων που τον τελευταίο καιρό, κατακλύζουν το Γραφείο μου.

Πετυχημένος ο θεσμός του διαμεσολαβητή

-Αναφερθήκατε προηγουμένως στη διαδικασία αναδιάρθρωσης, κατόπιν υποβολής αίτησης διορισμού διαμεσολαβητή. Πόσο πετυχημένη κρίνεται αυτή η διαδικασία;

Η εφαρμογή της σχετικής πρόνοιας του Νόμου, άρχισε το τέλος του 2014 (Νοέμβριος - Δεκέμβριος), αφού προηγήθηκε πολύ προσεκτικός σχεδιασμός του τρόπου εφαρμογής του από το Γραφείο μου. Μέχρι και μερικούς μήνες μετά την εξαγγελία του Σχεδίου Εστία, παρουσιάστηκε μεγάλο ενδιαφέρον για την αρμοδιότητά μου αυτή. Ωστόσο, ένεκα της έναρξης της διαδικασίας υποβολής αιτήσεων στο Σχέδιο Εστία, το ενδιαφέρον αυτό μειώθηκε αισθητά. Τους τελευταίους, όμως, μήνες φαίνεται να ανακάμπτει έντονα.

Παραθέτω, πιο κάτω, συναφείς στατιστικές:

Πάντως, οφείλω να σημειώσω ότι το γραφείο του Χρηματοοικονομικού Επιτρόπου εφαρμόζοντας τη σχετική νομοθεσία, έχει παράξει το μεγαλύτερο, ίσως, διαμεσολαβητικό έργο σε χρηματοοικονομικές διαφορές, από την έναρξη της ισχύος του περί Ορισμένων Θεμάτων Διαμεσολάβησης σε Αστικές Διαφορές Νόμου του 2012, με σημαντικό ποσοστό επιτυχίας που κυμαίνεται γύρω στο 80%.

«Λύτρωση» το Σχέδιο Εστία, αλλά με εκκρεμότητες

-Κατά την άποψή σας που οφείλεται η απόρριψη των αιτήσεων για ένταξη στο Σχέδιο Εστία και το χαμηλό ενδιαφέρων των δανειοληπτών για να ενταχθούν στο σχέδιο Εστία;

Είναι χρήσιμο προτού απαντηθεί το ερώτημά σας να κατανοηθεί μια αδυσώπητη πραγματικότητα, μια γεγονοτική αλήθεια, σχετικά με τα ΜΕΔ. Τα «κόκκινα» δάνεια δεν είναι αριθμοί. Είναι οι δανειολήπτες και οι εμπλεκόμενοι εγγυητές. Είναι για κάθε περίπτωση, άνθρωποι, πρόσωπα. Ολόκληρες οικογένειες που καταδυναστεύονται από το άχθος και το άγχος, μιας δανειακής υποχρέωσης, στην οποία αδυνατούν να ανταποκριθούν.

Ειδικά για τα ΜΕΔ με ενυπόθηκη εξασφάλιση την κύρια κατοικία των δανειοληπτών, το άχθος και το άγχος της εκκρεμότητας είναι τεράστιο για τον δανειολήπτη και την οικογένειά του. Επιπρόσθετα, εξαιτίας και του φάσματος της εκποίησης, του ξεπουλήματος και ξεσπιτώματος που αντιμετωπίζουν. Ένταξή τους, όμως στο Σχέδιο Εστία, ισοδυναμεί πραγματικά με λύτρωση! Και είναι γι’ αυτό το λόγο που παρά τις δημοσίως εκφρασθείσες επιφυλάξεις μου για τη μαθηματικοοικονομική ανεπάρκεια διατύπωσης των κριτηρίων ένταξης στο Σχέδιο Εστία και τις συναφείς γραφειοκρατικές προϋποθέσεις του, στήριξα με όλη τη δύναμη που μου επιτρέπει ο επαγγελματισμός μου την ένταξη στο Σχέδιο. Εργάστηκα δε σκληρά μαζί με τους συνεργάτες μου για τη μεγιστοποίηση του αριθμού των υποβληθεισών για ένταξη αιτήσεων και τη διευκόλυνση των συμπολιτών μας στη σχετική διαδικασία. Χωρίς αυτό να εμπίπτει στις αρμοδιότητες μας.

Το Σχέδιο Εστία είναι, ως στρατηγικός σκοπός, μια άριστη επιλογή της Κυβέρνησης και θεωρώ ότι ακόμα και χίλιοι μόνο δανειολήπτες να ενταχθούν, ένα αποτέλεσμα, δηλαδή, κατά πολύ κατώτερο των προσδοκιών, δεν θα είναι αποτυχία. Θα είναι λύτρωση χιλίων οικογενειών (μερικών χιλιάδων, δηλαδή, συμπολιτών μας) από το άγχος και το άχθος των ΜΕΔ. Μια απελευθερωτική λύτρωση που επανεντάσσει τις οικογένειες αυτές στις προοπτικές της οικονομικής δραστηριοποίησης και στη διεκδίκηση απρόσκοπτης κοινωνικής ευεξίας.

Τι απομένει να συμβεί για να ολοκληρωθεί η διαδικασία του Σχεδίου Εστία;

Υπάρχουν εκκρεμότητες με το σχέδιο Εστία και πρέπει να ολοκληρωθεί τάχιστα η όλη διαδικασία. Να ξέρουμε ποιοι εντάσσονται και ποιες ενστάσεις, για μη ένταξη, θα απορριφθούν. Να ξέρουμε, πόσοι και ποιοι θα ενταχθούν στο σχέδιο Εστία, για να δούμε επιτέλους πως θα αντιμετωπιστεί το πρόβλημα των ΜΕΔ που θα απομείνουν και τα οποία εξασφαλίζονται με την κύρια κατοικία των δανειοληπτών, ούτως ώστε, να διευθετηθεί ένα μείζον ζήτημα κοινωνικής αλλά και οικονομικής πολιτικής, με την λήψη ορθολογικών μέτρων διαχείρισής τους. Δεν υπάρχουν περιθώρια για άλλες καθυστερήσεις. Πιστεύω ότι το Κράτος, η Πολιτεία, θα πρέπει να επιμεληθεί, τάχιστα, την διευθέτηση αυτής της εκκρεμότητας για το Σχέδιο Εστία.

Πότε αποτρέπονται εκποιήσεις

-Πώς η υπηρεσία σας επεμβαίνει και φρενάρει τη διαδικασία των εκποιήσεων; Πόσες τέτοιες περιπτώσεις είχατε μέχρι σήμερα. Δηλαδή πόσες εκποιήσεις αποτρέψατε;

Ο Χρηματοοικονομικός Επίτροπος δεν έχει αρμοδιότητα και ούτε δικαιούται στην πραγματικότητα να παρέμβει για ακύρωση εκποίησης. Πρροβαίνουμε κατά καιρούς στις ενέργειες αυτές, για καθαρά ανθρωπιστικούς λόγους και για σκοπούς εξυπηρέτησης του δημοσίου συμφέροντος, παρά το γεγονός ότι για την επιτυχία στις εν λόγω περιπτώσεις, υπερέβημεν τις αρμοδιότητές μας. Οι εν λόγω αρμοδιότητες, αποσκοπούν, μεταξύ άλλων, στην αποτροπή των εκποιήσεων, δηλαδή στον αποκλεισμό του ενδεχομένου ένα ΜΕΔ να αχθεί στη διαδικασία εκποίησης, μέσα από ορθολογική αντιμετώπιση των υπαρχόντων προβλημάτων. Δεν αποβλέπουν στην ανατροπή ή και ακύρωση της εκποιητικής διαδικασίας, όταν τα πράγματα αφεθούν να αχθούν στην εκποίηση. Αυτό το τελευταίο είναι παντελώς εκτός των αρμοδιοτήτων μου. Οι σχετικές παρεμβάσεις του Επιτρόπου που γίνονται κατά καιρούς, το τελευταίο διάστημα, συνιστούν κυρίως απόρροια της εκδήλωσης καλής πίστης από τα ΑΠΙ. Η παρέμβασή μου, ωστόσο, σε τέτοιου είδους διαδικασίες, γίνεται σε περίπτωση που υπάρχει πραγματική πρόθεση εκ μέρους των δανειοληπτών, για ορθολογική και άμεση διευθέτηση των υποχρεώσεών τους απέναντι στην τράπεζα ή συντρέχουν καταφανείς ανθρωπιστικοί λόγοι. Επίσης, λαμβάνονται υπόψη οι εξαιρετικά δυσμενείς συνθήκες και επιπτώσεις που προκαλεί η τρέχουσα πανδημία και επειδή δεν διαφαίνεται, με ικανοποιητικό βαθμό βεβαιότητας, η προοπτική δραστικής βελτίωσης της κατάστασης στο προσεχές μέλλον.

Σε πρόσφατο ενημερωτικό σημείωμά μου, το οποίο αφορούσε σε αποδοχή της πρότασής μου από τράπεζα για έναρξη διαδικασίας αναδιάρθρωσης, υπογράμμισα την αναγκαιότητα εφαρμογής του Κώδικα Συμπεριφοράς για το Χειρισμό Δανειοληπτών που αντιμετωπίζουν οικονομικές δυσκολίες, ο οποίος εμπεριέχεται στη σχετική Οδηγία της ΚΤΚ. Ο εν λόγω Κώδικας συνιστά ένα εξαιρετικά αποτελεσματικό εργαλείο για την εξωδικαστική διευθέτηση αναδιαρθρώσεων. Προϋπόθεση, ωστόσο, είναι τα δύο μέρη (Τράπεζα και δανειολήπτης) να προσέρχονται στη σχετική διαδικασία με καλή πίστη και αντικειμενικό σκοπό τη δίκαιη και λογική διευθέτηση της υφιστάμενης εκκρεμότητας μεταξύ τους. Επομένως, θα πρέπει να εξαντλούνται όλα τα περιθώρια εξεύρεσης ορθολογικής λύσης μεταξύ των δύο μερών, μέσα από διαμεσολαβητικές διαδικασίες ή και διαδικασίες αναδιάρθρωσης, όπως πολύ ορθά προνοείται στην περί της Διαχείρισης Καθυστερήσεων Οδηγία του 2015 της Κεντρικής Τράπεζας. Η δε, προσφυγή στην εκποιητική διαδικασία, θα πρέπει να αποτελεί την έσχατη λύση, όταν, δηλαδή, δεν υπάρχουν, πλέον, περιθώρια ορθολογικής αντιμετώπισης του ζητήματος.

Η εκποίηση ενυπόθηκων εξασφαλίσεων δανείων, όταν τα δάνεια αυτά δεν εξυπηρετούνται και όταν δεν καθίσταται εφικτή η ορθολογική αναδιάρθρωσή τους, αποτελεί απαραίτητη προϋπόθεση για την εύρυθμη λειτουργία του τραπεζικού συστήματος.

Προς τούτο, απευθύνω έκκληση, για ακόμη μία φορά, προς τους δανειολήπτες όπως ενεργούν έγκαιρα, αξιοποιώντας το υφιστάμενο νομικό σύστημα και τους θεσμούς για αποτελεσματική προστασία των συμφερόντων τους. Προς την κατεύθυνση αυτή, συμπολίτες μας που αντιμετωπίζουν προβλήματα Μη Εξυπηρετούμενων Δανείων, οφείλουν να αξιοποιούν τους εν λόγω θεσμούς, πολύ πριν το πρόβλημα που αντιμετωπίζουν με τα ΜΕΔ οδηγηθεί στην εκποιητική διαδικασία. Δυστυχώς, αυτό θα επισυμβεί νομοτελειακά, εάν το ΜΕΔ τους βρίσκεται στην κατάσταση αυτή για μεγάλη χρονική περίοδο και οι ίδιοι επέδειξαν αδικαιολόγητη αμέλεια για την αναδιάρθρωσή του ή άλλως πως διευθέτησή του.

Σε ότι αφορά τώρα, στον αριθμό των εκποιήσεων, τις οποίες έχουμε ακυρώσει. Έχουμε διαχειριστεί για την περίοδο 31.12.2019 – 20.4.2021, 62 αιτήματα για αναστολή εκποίησης ακινήτου, εκ των οποίων, ο Χρηματοοικονομικός Επίτροπος πέτυχε την ακύρωση ή αναστολή εκποίησης για 35 περιπτώσεις, που αναλογεί σε ποσοστό 56,45%.

Τις τελευταίες δυο εβδομάδες, ο αριθμός αυτός έχει αυξηθεί και περιλαμβάνει, εκτός από κύριες κατοικίες, περιπτώσεις αγροτικών τεμαχίων και επαγγελματικής στέγης. Πριν από την περίοδο που ανέφερα, και ειδικότερα αμέσως μετά την εξαγγελία του σχεδίου Εστία, είχαμε πετύχει την ακύρωση μαζικών εκποιήσεων από συγκεκριμένο τομέα του Τραπεζικού Συστήματος, με το αιτιολογικό ότι παραβίαζαν το μνημόνιο συνεργασίας μεταξύ της κυβέρνησης και των τραπεζών για τις διαδικασίες ένταξης στο εν λόγω Σχέδιο.

-Τι γίνεται στις περιπτώσεις υποθέσεων οι οποίες έχουν ήδη οδηγηθεί στα δικαστήρια. Είναι δύσκολο να διευθετηθούν με τη συμβολή της υπηρεσίας σας;

Όπως είναι γνωστό και υπαγορεύεται και από τον Νόμο, ο Χρηματοοικονομικός Επίτροπος δεν έχει αρμοδιότητα να εξετάζει παράπονα ή να διορίζει διαμεσολαβητή, ο οποίος αναλαμβάνει τη διαμεσολάβηση για σκοπούς αναδιάρθρωσης πιστωτικής διευκόλυνσης, όταν εκκρεμεί δικαστική διαδικασία ή όταν βρίσκεται σε εξέλιξη. Ωστόσο, αν εκκρεμεί αγωγή, κάτω από κάποιες συνθήκες, θα μπορούσε να δεχτεί παράπονο ο Επίτροπος και τεχνικά να το αντιμετωπίσει, χωρίς να δημιουργεί οποιαδήποτε άλλη παρέμβαση στη διαδικαστική διαδικασία, νοουμένου ότι αυτό το επιθυμεί ή το αποδέχεται η Χρηματοοικονομική Επιχείρηση εναντίον της οποίας στρέφεται το παράπονο. Αναμφίβολα, αν υπάρχει απόφαση του δικαστηρίου, δεν χωρεί παρέμβαση του Επιτρόπου. Δεν μπορεί ο Επίτροπος να ανατρέψει τη δικαστική απόφαση. Αυτό θα ήταν παντελώς αδιανόητο.

-Τι συμβουλεύετε τους πολίτες;

Δεν χρησιμοποιώ την έκφραση συμβουλεύω τους πολίτες, αλλά ενημερώνω του πολίτες. Ο Επίτροπος δεν διαθέτει συμβουλευτική ιδιότητα.

Επαναλαμβάνω, επομένως, ότι οι δανειολήπτες μπορούν να προασπίζονται τα συμφέροντά τους με επαρκή αποτελεσματικότητα, αν αξιοποιούν τους θεσμούς και τις υφιστάμενες Οδηγίες της ΚΤΚ, ιδιαίτερα δε τον Κώδικα Συμπεριφοράς για το Χειρισμό Δανειοληπτών που αντιμετωπίζουν οικονομικές δυσκολίες. Νοουμένου, πάντα, ότι προσφεύγουν στη σχετική διαδικασία έγκαιρα και συνεργάζονται με καλή πίστη με την χρηματοοικονομική επιχείρηση, η οποία, βέβαια, οφείλει να εκδηλώνει και η ίδια καλή πίστη, δηλαδή, πραγματική διάθεση υποβοήθησης των δανειοληπτών να συνεργαστούν μαζί της αποτελεσματικά. Φρονώ ότι, οι διαδικασίες αυτές, και η ορθολογική εφαρμογή τους, μπορούν να υποβοηθήσουν σε μεγάλο βαθμό στη μείωση της ανάγκης προσφυγής σε εκποιητικές διαδικασίες. Επομένως, και στην αδικαιολόγητη ταλαιπωρία πολλών συμπολιτών μας.

Με την ευκαιρία αυτή, τονίζω για πολλοστή φορά ότι συνιστά αδήριτη ανάγκη ο κάθε δανειολήπτης να ενεργεί έγκαιρα και να συνεργάζεται με το ίδρυμα με το οποίο έχει συναλλαγές. Επιπροσθέτως, θα πρέπει να σπεύδει να υποβάλλει τα αιτήματά του προς το ίδρυμα και να προσπαθεί να αξιοποιεί τους υφιστάμενους θεσμούς, σε ό,τι αφορά το συγκεκριμένο πρόβλημά του. Δηλαδή, ανάλογα με την περίπτωση, τις αναδιαρθρώσεις ΜΕΔ και την αντιμετώπιση ενδεχόμενων υπερχρεώσεων στους λογαριασμούς του ή άλλων συναφών ζητημάτων. Επιπρόσθετα, σε ό,τι αφορά στα οποιαδήποτε άλλα προβλήματά του με χρηματοοικονομικές επιχειρήσεις, να μην αμελεί στην αντιμετώπισή τους και σε κάθε περίπτωση να σπεύδει έγκαιρα να υποβάλλει το σχετικό του παράπονο στον Χρηματοοικονομικό Επίτροπο, ούτως ώστε το πρόβλημα να αντιμετωπίζεται εν τη γενέσει του. Ιδιαίτερα αυτό ισχύει σε περιπτώσεις εγγυητών που πιστεύουν ότι δεν εφαρμόστηκε από τον πιστωτή η εγγυητική σύμβαση με νόμιμο τρόπο, και/ή έχει παραβιαστεί ο περί της Προστασίας Ορισμένης Κατηγορίας Εγγυητών Νόμος του 2003.

Απαρχαιωμένο το νομικό πλαίσιο για Ερευνητική Επιτροπή

-Ποιες δυσκολίες αντιμετωπίσατε στη διενέργεια του ανακριτικού σας έργου που βρίσκεται σε εξέλιξη για τα αίτια και αιτιατά του εκτροχιασμού του κυπριακού επενδυτικού προγράμματος;

Έχω την εντύπωση ότι το έργο που επιτελεί η Ερευνητική Επιτροπή δεν είναι, κυρίως ή αποκλειστικά, ανακριτικού χαρακτήρα. Η όποια ανακριτική διαδικασία χρησιμοποιείται, επί παραδείγματι οι ένορκες καταθέσεις ενώπιον της, είναι απλώς, ένα από τα εργαλεία που της διαθέτει ο Νόμος για επίτευξη των αντικειμενικών της σκοπών, που δεν είναι τίποτε άλλο παρά η πλήρης αντικειμενική και αμερόληπτη ικανοποιήσει τον Όρων Εντολής της. Αναπόφευκτα, το μελετητικό αυτό έργο που επιτελεί η Ερευνητική Επιτροπή αποτελεί μία διεπιστημονικού χαρακτήρα προσπάθεια. Η επιτυχής διεκπεραίωσή της απαιτεί την χρησιμοποίηση μιας πολύ προσεκτικά διατυπωμένης μεθοδολογίας, ανάλογου χαρακτήρα και λογικής δομής, απολύτως συναφούς με τους Όρους Εντολής της.

Σε ένα τέτοιο μελετητικό έργο, απαραίτητη προϋπόθεση επιτυχίας και αποτελεσματικότητας, είναι η χρησιμοποίηση ψηλού επιπέδου προσεγγίσεων Διεύθυνσης Έργου ( Project Management) και ανάλογης τεχνολογίας. Δυστυχώς, το υφιστάμενο νομικό πλαίσιο, στη βάση του οποίο διορίζεται Ερευνητική Επιτροπή, δεν ευνοεί επαρκώς αυτές τις προσεγγίσεις. Είναι απαρχαιωμένο και χρήζει εκσυγχρονισμού. Στο ζήτημα αυτό, προτίθεμαι να επανέλθω εν ευθέτω χρόνω. Εξυπακούεται ότι, όλα όσα αναφέρω σε απάντηση της ερώτησης σας, συνιστούν, μόνο, προσωπικές μου απόψεις. Επομένως, με κανένα τρόπο δεν δεσμεύουν, κατ’ ανάγκη, τα υπόλοιπα μέλη της Επιτροπής.

-Ποιο πιστεύετε ότι είναι το σημαντικότερο εύρημα μέχρι στιγμής στον έλεγχο που διεξάγει η ερευνητική Επιτροπή;

Προτού σας απαντήσω πρέπει να γίνει ξεκάθαρο ακόμη μια φορά ότι δεν είναι όλα τα διαβατήρια που εδόθησαν, παράνομα. Ανεξάρτητα από το δηλωθέν ποσοστό των συζύγων, συγγενών, διευθυντών, το οποίο ενδεχομένως χρήζει και περαιτέρω εξέτασης, ένα σημαντικό ποσοστό των άλλων διαβατηρίων που εδόθησαν, δεν ήταν ακριβώς παράνομα, με την νομική έννοια της λέξης. Υπήρχαν παρατυπίες, αποτέλεσμα, ενδεχομένως, πλάνης, αλλά όχι καταστάσεις τέτοιας μορφής που να συνεπάγονται ποινικά αδικήματα για κάθε είδους των εν λόγω παρατυπιών. Επαναλαμβάνω, ότι το μείζον ζήτημα είναι οι μηχανισμοί εκείνοι οι οποίοι οδηγούσαν σε αυτή τη συστημική ανεπάρκεια και, πρωτίστως, βέβαια τα νομικά κενά, τα οποία υπήρχαν. Αυτή είναι η δική μου ανάγνωση του αφηγήματος της Ενδιάμεσης Έκθεσης. Ανεξάρτητα, βεβαία, από πολλές άλλες αδυναμίες του συστήματος. Τεράστια νομικά κενά, για τα οποία η πρώτη απόφαση του Υπουργικού Συμβουλίου του 2007, προνοούσε για την κάλυψή τους και προειδοποιούσε. Έλεγε χαρακτηριστικά, σε ελεύθερη διατύπωση, περίπου, ότι εν ευθέτω χρόνω έπρεπε να θεσπιστεί ειδικό νομικό πλαίσιο με τροποποίηση του νόμου και έκδοση κανονισμών. Σημειώσατε ότι, η υπάρχουσα αίτηση Μ127 προέρχεται από ρύθμιση του 1969, είναι γραμμένη σε αρχαίζουσα καθαρεύουσα και ουδεμία σχέση έχει με τις κατ’ εξαίρεση πολιτογραφήσεις. Σε κάθε περίπτωση, η καθυστέρηση στην θέσπιση ειδικού νομικού πλαισίου για έκδοση κανονισμών δημιούργησε ένα μεγάλο, τεράστιο κενό, το οποίο, ενδεχομένως, έτυχε της εκμετάλλευσης από ποικιλόμορφους επιτήδειους.

Η δική μου ανάγνωση του αφηγήματος της ενδιάμεσης έκθεσης, οδηγεί στο συμπέρασμα ότι χρειαζόμαστε αμέσως συστημικό re-engineering, με σειρά από καίριες μεταρρυθμίσεις στη δημόσια υπηρεσία και στους διοικητικούς μηχανισμούς της πολιτείας, στη δικαιοσύνη, στο νομικό μας σύστημα και στην ίδια την Βουλή. Η Βουλή των Αντιπροσώπων χρειάζεται περισσότερους βουλευτές και αποτελεσματικότερη τεχνοκρατική υποστήριξη. Πρέπει να εγκαθιδρύσουμε, επιτέλους, ένα πιο αποτελεσματικό κράτος δικαίου και κοινωνικής πρόνοιας.

-Νομικοί, σε δηλώσεις στη StockWatch, υποστήριξαν ότι ήδη θα έπρεπε κάποιοι που φωτογραφίζονται μέσα από τα ευρήματα του ενδιάμεσου πορίσματος, να είχαν αναλάβει τις ευθύνες τους. Συμφωνείτε;

Όπως γνωρίζετε, το τελικό πόρισμα δεν έχει ακόμη ολοκληρωθεί. Οι Όροι Εντολής της Ερευνητικής Επιτροπής ολοκληρώνονται με την παράδοση του τελικού πορίσματος στον Γενικό Εισαγγελέα της Δημοκρατίας. Σε ότι με αφορά, δεν προτιθέμεθα να στήσουμε λαϊκά δικαστήρια για να δικάσουμε ή να καταδικάσουμε. Δεν είναι αυτός ο ρόλος της Ερευνητικής Επιτροπής. Τα ευρήματα της Επιτροπής με το μαρτυρικό υλικό, θα παραδοθούν στην Νομική Εισαγγελία, η οποία θα προχωρήσει στην ολοκλήρωση του δικού της έργου. Σε ότι με αφορά και πάλιν, θεωρώ ότι είναι επάναγκες όπως οι υπάρχουσες ευθύνες αποδοθούν και αναληφθούν σε πλαίσιο νομιμότητας και κράτους δικαίου. Εξ όσον γνωρίζω, η σχετική διαδικασία βρίσκεται σε εξέλιξη.