Η αποσύνδεση της χρηματοδότησης από την παραγωγικότητα

Ο απώτερος στόχος της επιστήμης των Οικονομικών είναι η βέλτιστη δυνατή χρήση των περιορισμένων οικονομικών πόρων της χώρας ώστε να μεγιστοποιείται η δημιουργία και απολαβή αγαθών που οδηγεί σε ευπορία του κόσμου (wellbeing). Για να επιτευχθεί αυτό και να προκύψουν έτσι συνθήκες για αειφόρο ανάπτυξη της οικονομίας χρειάζεται οι κεφαλαιουχικές επενδύσεις να είναι οικονομικά βιώσιμες.

Δυστυχώς, μέσα στα χρόνια, οι σύγχρονοι οικονομολόγοι και οι πολιτικοί έχασαν επαφή με αυτήν την ουσιώδη αλήθεια αναφορικά με το τι είναι οικονομική ανάπτυξη. Έχουν συγχύσει, ίσως εσκεμμένα κάποιοι, τη χρηματοδότηση ενός έργου με την οικονομική ανάπτυξη. Η χρηματοδότηση δεν είναι τίποτε άλλο από την καρότσα που όμως χρειάζεται ένα δυνατό και γρήγορο άλογο (το έργο) να την τραβήξει.

Ακούμε συχνά και μάλιστα από οικονομολόγους να λέγεται ότι πρέπει να έρθει «φρέσκο χρήμα» να αναβιώσει την οικονομία. Και όμως το «νέο χρήμα» δεν πρόκειται να βελτιώσει από μόνο του τις συνθήκες της οικονομίας όταν αυτές δεν είναι κατάλληλες για βιώσιμες επενδύσεις. Αντιθέτως, βάζοντας περισσότερα χρήματα στην καρότσα μάλλον καθιστά πιο δύσκολο να εξευρεθούν αρκετά κατάλληλα άλογα να την τραβήξουν. Όπως έχει γίνει δυστυχώς στην Κύπρο, όπου για πολλά χρόνια πριν το κούρεμα, ανεύθυνα οι αρμόδιοι φορείς εφάρμοζαν μια πολιτική που απλά αύξανε κατακόρυφα τις καταθέσεις ξένων και μάλιστα επαινώντας τους εαυτούς τους ότι δημιουργούσαν έτσι ευπορία στον τόπο. Η πραγματικότητα για όσους μπορούσαν και ήθελαν να την δουν όμως ήταν ότι οι ευκαιριακές αυτές καταθέσεις δεν ήταν παρά ένα κόστος στις τράπεζες που δεν ήταν εις θέση να τες μετουσιώσουν σε παραγωγικά έργα μέσω βιώσιμων δανείων που θα ενδυνάμωναν έτσι την οικονομία.

Αντιθέτως, τα βουνά των καταθέσεων που μαζεύονταν, εκτός από το να δημιουργούν προσωπικές περιούσιες στους μεσάζοντες (κυρίως δικηγορών και λογιστών) το μόνο που κατάφερναν ήταν να αναγκάζουν με κάθε τρόπο τις τράπεζες να σπεύδουν να τις τοποθετούν σε δάνεια αμφιβόλου αξίας και με πολύ αδύνατες ικανότητες αποπληρωμής. Τα δυσμενή αποτελέσματα αυτής της ανεύθυνης τακτικής είναι και θα παραμείνουν δυστυχώς μαζί μας για πολλά χρόνια ακόμα.

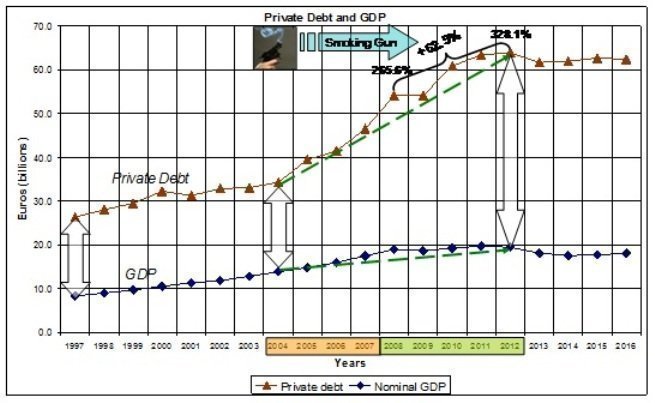

Αυτή η αποσύνδεση της χρηματοδότησης από την παραγωγικότητα όπως έχει αποδειχθεί και εμπειρικά παγκοσμίως οδηγεί με μαθηματική ακρίβεια σε οικονομικές κρίσεις όπως αυτή που ζούμε και θα πρέπει να ανταπεξέλθουμε τα επόμενα χρόνια στην Κύπρο. Σε μια πρόσφατη παρουσίαση με τον Les Manison για το Cyprus Economic Society έχουμε παρουσιάσει το πιο κάτω διάγραμμα που δείχνει την εξέλιξη του ιδιωτικού χρέους και την διακύμανση του ΑΕΠ αυτά τα χρόνια. Τα στοιχεία δείχνουν ότι υπήρχε ξεκάθαρα «πιστόλι που κάπνιζε» στην Κύπρο αν οι αρμόδιοι και οι υπεύθυνοι για την καταστροφή ήθελαν να το αναγνωρίσουν.

Το συμπέρασμα που εξάγεται αβίαστα από τις μελέτες που έχουν γίνει βάζοντας στο μικροσκόπιο όλες τις μεγάλες οικονομικές κρίσεις που έγιναν στον κόσμο (αρχίζοντας από το Great Depression στις Ηνωμένες Πολιτείες) από πολλούς οικονομολόγους όπως ο Richard Vague, Steve Keen, Michael Hudson και άλλους που ακολούθησαν τα βήματα του Irving Fisher και του Hyman Minsky είναι ότι η οικονομική κρίση αναπόφευκτα θα επέλθει εάν μια χώρα έχει ιδιωτικό χρέος πέραν του 150% του ΑΕΠ και για 5η συνεχή χρόνια υπάρξει μια επί πλέον συνολική αύξηση ιδιωτικού χρέους πέραν του 17% ως ποσοστού του ΑΕΠ. Όπως φαίνεται από το διάγραμμα, τα τελευταία 5 χρόνια πριν το κούρεμα και ενώ το ιδιωτικό χρέος ήταν στα 265.6% του ΑΕΠ η αύξηση του ιδιωτικού χρέους στην Κύπρο ήταν 62.5%, που ανέβασε το ιδιωτικό χρέος στο 328.1% του ΑΕΠ το 2012.

Figure1: Η Αποσύνδεση της Χρηματοδότησης από την Παραγωγικότητα

Richard Vague, The Next Economic Disaster: Why It’s Coming and How to Avoid It, 2014 University of Pennsylvania Press,Richard-Vague-on-Why-Large-Rapid-Build-Ups-of-Private-Debt-Cause-Financial-Crises

Η Κύπρος επομένως δημιούργησε σχεδόν από μόνη της το οικονομικό πρόβλημα της το οποίο θα μπορούσε να αποφευχθεί, ή τουλάχιστον να περιοριστεί, με μια πιο συνετή χρηματοοικονομική πολιτική. Ο μύθος που έντεχνα χτιζόταν και βόλευε κάποιους, κυρίως ενδιάμεσους που θησαύριζαν, περί ενός θαύματος της Κύπρου ως «διεθνούς χρηματοπιστωτικού κέντρου» δεν ήταν τίποτε άλλο από ένα παραπέτασμα που στην ουσία ήταν και η ταφόπετρα της πραγματικής οικονομίας.

Το οποίο μας φέρνει στο παρόν και εγείρει το ερώτημα πως θα μπορούσε να ανακάμψει η σοβαρά λαβωμένη οικονομία της Κύπρου μετά το κούρεμα. Το πρόβλημα που έχει να αντιμετωπίσει η Κύπρος είναι το τεράστιο ιδιωτικό χρέος (πέραν του 350% του ΑΕΠ και που μαζί με το δημόσιο το συνολικό χρέος της χώρας ανέρχεται σε πέραν το 450% του ΑΕΠ). Το ιδιωτικό χρέος που παραμένει αφορά σχεδόν όλους και βαραίνει σχεδόν εξίσου εταιρείες και νοικοκυριά.

Ο Richard Koo με πολλές εμπειρίες κυρίως από την Ιαπωνία εντοπίζει ότι χρειάζονται δυο προϋποθέσεις για να μπορέσει να ανακάμψει μια καταχρεωμένη οικονομία με πολύ ψηλό ιδιωτικό χρέος. Καθαρούς ισολογισμούς (clean balance sheets) και επενδυτικές ευκαιρίες (investment opportunities). Εάν αυτές οι δυο προϋποθέσεις δεν υπάρχουν, ή δεν παρθούν μέτρα για να δημιουργηθούν, τότε το πιο πιθανόν είναι ότι η χώρα θα υποπέσει σε μια βαθιά οικονομική κρίση την οποία αποκαλεί «balance sheet recession».

Συμπερασματικά, αειφόρος ανάπτυξη προέρχεται μόνο όταν η χρηματοδότηση διοχετεύεται σε παραγωγικά έργα που δημιουργούν εισοδήματα και ικανοποιητική ικανότητα αποπληρωμής των δανείων μαζί με ένα καλό κέρδος στον επενδυτή. Οι ισολογισμοί των εταιρειών και των νοικοκυριών στην Κύπρο είναι στο κόκκινο και στην ουσία χωρίς κεφάλαιο καθιστώντας έτσι τους οικονομικούς παράγοντες της χωράς ενέχυρο στις τράπεζες. Και οι τράπεζες με τη σειρά τους, χωρίς προοπτική ανάπτυξης το μόνο που έχουν για να εισπράξουν, έστω ένα μέρος των ωφελημένων, είναι οι εξασφαλίσεις των δανείων. Αυτό από μόνο του περιορίζει τη ζήτηση αλλά και την προσφορά για νέα δάνεια.

Όμως το τι κάνει την προοπτική ακόμα χειρότερη είναι ότι είναι πολύ δύσκολο να υπάρξουν συνθήκες βιώσιμης ανάπτυξης όταν οι καταχρεωμένοι οικονομικοί παράγοντες, νοικοκυριά κυρίως, έχοντας τα μεγάλα χρέη που στις πλείστες περιπτώσεις δεν υπάρχει καν η ικανότητα αποπληρωμής, αδυνατούν να υποστηρίξουν την κατανάλωση που χρειάζεται ούτως ώστε να ικανοποιηθεί η δεύτερη προϋπόθεση που αφορά την ύπαρξη βιώσιμων επενδυτικών ευκαιριών. Ίσως είναι και για αυτό που η μόνη σημαντική ανάπτυξη που βλέπουμε μέχρι τώρα είναι σε εξαγωγικού χαρακτήρα τομείς που δεν εξαρτώνται άμεσα από την ντόπια ζήτηση, όπως είναι ο τουρισμός και από την πώληση οικοδομών σε ξένους, αρκετές από αυτές μάλιστα μέσω της στρέβλωσης που επιφέρει ο νόμος για πώληση διαβατήριων.

Εν κατά κλειδί, άμα μια οικονομία φτάσει σε τέτοια ακραία σενάρια ιδιωτικού χρέους, δεν υπάρχουν πολλές εύκολες θεραπείες εκτός η μείωση του χρέους και η αναπλήρωση στη μείωση στην κατανάλωση από κυρίως δημόσιες δαπάνες οι οποίες όμως επιβάλλεται να είναι οικονομικά βιώσιμες. Για αυτό και η εισήγηση ήταν και παραμένει εδώ και πέντε χρόνια για δημιουργία ενός Αναπτυξιακού Κρατικού Οργανισμού που να μπορεί να αξιολογεί και να καθοδηγεί τράπεζες και άλλους χρηματοπιστωτικούς οργανισμούς να επενδύουν σε βιώσιμα έργα (στον δημόσιο αλλά και ιδιωτικό τομέα).

Για να επιτευχθεί ο πρώτος στόχος όμως, που είναι η μείωση του ιδιωτικού χρέους, πρέπει οπωσδήποτε να βρεθούν τέτοιοι μηχανισμοί που να επιτρέπουν τη χρήση και διοχέτευση των αυξημένων προβλέψεων που επιβάλλεται να κάνουν οι τράπεζες προς αυτόν τον σκοπό και όχι να χρησιμοποιηθούν υπό μορφή εκπτώσεων προς Ταμεία και ξένους επενδυτές τύπου «γύπες» για να δελεαστούν να αγοράσουν τα δάνεια από τις τράπεζες. Παρόλο που η πώληση των δανείων σε ξένους έχει παρουσιαστεί σαν ένα εργαλείο που μπορεί ναεξυπηρετήσει τον άμεσο στόχο των τραπεζών που είναι η γρήγορη μείωση των μη εξυπηρετούμενων δανείων (ΜΕΔ), έστω σε μεγάλο κόστος, ουδόλως εξυπηρετεί τον κύριο οικονομικό στόχο που πρέπει να είναι η μείωση του ιδιωτικού χρέους για να μπορέσουν να προκύψουν έτσι συνθήκες βιώσιμης και αειφόρου ανάπτυξης.

Bibliography and References

- Minsky Hyman P., 1986. “Stabilising an Unstable Economy”, McGraw-Hill Professional, New York.

- Vague Richard, 2014 “The Next Economic Crisis: Why It’s Coming and How to Avoid It”, University of Pennsylvania Press.

- Koo Richard C., 2015. "The Escape from Balance Sheet Recession and the QE Trap", Wiley.

- Hudson Michael, 2012. "The Bubble and Beyond. Fictitious Capital, Debt Deflation and Global Crisis", ISLET, Dresden.

- Keen Steve, 2011. "Debunking Economics: The Naked Emperor Dethroned?", Zed Books Ltd.

- Manison, Leslie Graeme and Savvides, Savvakis C., Towards Sustainable Growth (Rebuilding the Foundations of the Cyprus Economy) (May 23, 2016). Available at SSRN: https://ssrn.com/abstract=2784802 or http://dx.doi.org/10.2139/ssrn.2784802

- Fisher, Irving, 1933. “The Debt-Deflation Theory of Great Depressions”, Econometrica, Vol. 1, No. 4, pp.337-357.

- Manison, Leslie Graeme and Savvides, Savvakis C., Neglect Private Debt at the Economy's Peril World Economics Journal, Vol. 18, No. 1, January–March 2017,

- Treasury of the Republic of Cyprus, Financial Report 2015, http.www.treasury.gov.cy

- Savvides, Savvakis C., 2014. The Pursuit of Economic Development, Journal of Finance and Investment Analysis, Vol. 3, No. 2, 2014, Scienpress Ltd.

- Savvides, Savvakis C.Corporate Lending and the Assessment of Credit Risk, Journal of Money, Investment and Banking, Issue 20, March 2011.

- Savvides, Savvakis C., Overcoming Private Debt (Unblocking the Loan Burdened Real Economy in Cyprus) (June 20, 2016). The Journal of Private Equity, Fall 2016, Vol. 19, No. 4: pp. 51-59. Available at SSRN: https://ssrn.com/abstract=2784680

Ο Σαββάκης Κ. Σαββίδης είναι οικονομολόγος, που ειδικεύεται στην οικονομική ανάπτυξη και τη χρηματοδότηση έργων. Ήταν πρώην ανώτερος διευθυντής στην Κυπριακή Τράπεζα Αναπτύξεως και έχει διατελέσει τακτικός Επισκεπτόμενος Λέκτορας στο Πανεπιστήμιο του Harvard και στο Πανεπιστήμιο Queen’s του Καναδά. Author Page:http://ssrn.com/author=262460