Τώρα αρχίζουν τα δύσκολα, τώρα με τη δόση τι κάνουμε;

- Όσα νοικοκυριά διαθέτουν κάποιο κεφάλαιο είναι σοφό να το αξιοποιήσουν για να μειώσουν το χρέος τους

Πριν από περίπου ένα χρόνο, η WiRE παρουσίασε τον Δείκτη Οικονομικής Ευχέρειας (ΔΟΕ) ο οποίος το 2020 βρισκόταν σε βιώσιμα επίπεδα. Τότε είχαμε προειδοποιήσει πως «με δεδομένο ότι τα πλείστα στεγαστικά δάνεια έχουν διάρκεια πέραν των 15 ετών – οι τράπεζες διαφημίζουν μέχρι και 30 χρόνια- και τα επιτόκια να βρίσκονται σε ιστορικά χαμηλά επίπεδα, πλέον μόνο προς τα πάνω μπορούν να κινηθούν, αυξάνοντας το σχετικό κόστος – και ρίσκο - και για τα νοικοκυριά». Εξηγούσαμε επίσης πως «όσοι αποφασίζουν να προχωρήσουν στη συγκεκριμένη κίνηση (απόκτηση ακινήτου), θα πρέπει να προσπαθήσουν να αποπληρώσουν ή να μειώσουν σημαντικά το σχετικό δάνειο το συντομότερο δυνατό, προτού αυξηθούν τα επιτόκια και κατ’ επέκταση το κόστος του χρήματος».

Το Νοέμβριο του 2021 είχαμε τονίσει την ανάγκη για τήρηση του απλού κανόνα 28/36. Ήταν μόλις είχαν ξεκινήσει να παρατηρούνται οι αυξήσεις στις τιμές των καυσίμων και των πρώτων υλών. Ο κανόνας είναι απλώς και προβλέπει πως δεν πρέπει να ξοδεύεται περισσότερο από 28% του μεικτού εισοδήματος ενός νοικοκυριού σε έξοδα που σχετίζονται με στέγαση, ούτε πρέπει να ξοδεύεται περισσότερο από το 36% του μεικτού εισοδήματος του νοικοκυριού σε δαπάνες που σχετίζονται με δανεισμό. Τότε σχολιάζαμε πως «η συνετή οικονομική διαχείριση είναι πάντοτε αναγκαία. Ίσως περισσότερο στους καλούς καιρούς γιατί εκεί δημιουργείται το αναγκαίο απόθεμα για τις δύσκολες περιόδους. Και πάντα έρχονται δύσκολες οικονομικές περίοδοι, είτε γιατί συμπληρώνονται οι οικονομικοί κύκλοι είτε γιατί προκύπτουν απρόοπτα γεγονότα, όπως μία πανδημία». Ή ένας πόλεμος θα προσθέταμε σήμερα.

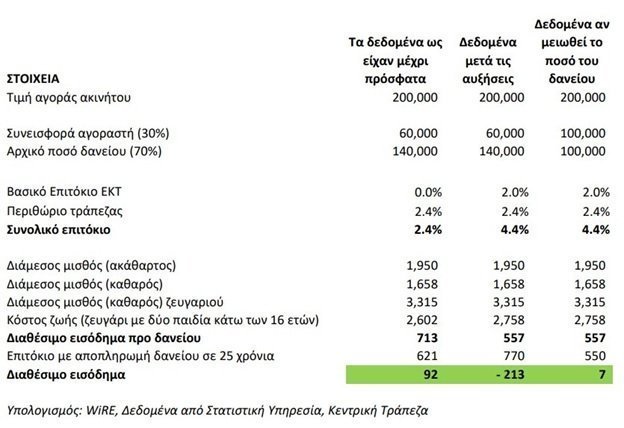

Σήμερα, τα μακρά κοντά εγινήκασιν, όπως λέει και η σοφή παροιμία. Η άνοδος των επιτοκίων τους επόμενους μήνες θεωρείται δεδομένη ενώ η αύξηση στις τιμές αγαθών και πρώτων υλών ήδη αυξάνει δραματικά το κόστος ζωής. Για πολλά νοικοκυριά και αναλόγως της χρονικής διάρκειας του πληθωρισμού, οι επιπτώσεις θα είναι δραματικές. Παίρνουμε ως βάση τα εξής δεδομένα: Ένα ζευγάρι απέκτησε ένα ακίνητο αξίας 200.000 ευρώ με δάνειο 140.000 ευρώ και επιτόκιο 2.4%. Ο μηνιαίος καθαρός μισθός και των δύο είναι 3,315 ευρώ (σύμφωνα με τα στοιχεία της Στατιστικής Υπηρεσίας για τον διάμεσο μισθό στην Κύπρο), και το κόστος ζωής (ζευγάρι με δύο παιδιά κάτω των 16 ετών) 2,602 ευρώ (χωρίς έξοδα που σχετίζονται με κατοίκηση). Άρα τους απέμενε διαθέσιμο εισόδημα, προ μηνιαίας δόσης για στεγαστικό ή για ενοίκιο, 713 ευρώ. Αν η περίοδος αποπληρωμής του δανείου είναι 25 χρόνια, η μηνιαία δόση ανέρχεται σε 621 ευρώ, άρα το καθαρό διαθέσιμο εισόδημα θα ήταν 92 ολόκληρα ευρώ. Προσαρμόσαμε τα δεδομένα αυτού του ζευγαριού στο τι προβλέπεται να ακολουθήσει τους επόμενους μήνες λόγω πληθωρισμού και αύξησης των επιτοκίων. Συγκεκριμένα, υπολογίζεται αύξηση των επιτοκίων κατά 2% και αύξηση του κόστους ζωής κατά 6%. Τα αποτελέσματα είναι συντριπτικά. Το μηνιαίο κόστος ζωής αυξάνεται κατά 156 ευρώ και η δόση κατά 150 ευρώ. Αυτό έχει ως αποτέλεσμα, το καθαρό διαθέσιμο εισόδημα να είναι… -213 ευρώ!

Προφανώς για το συγκεκριμένο ζευγάρι, η κατάσταση ζορίζει και τα περιθώρια είναι λίγα. Το κόστος ζωής, όσες εξοικονομήσεις και περικοπές κι αν γίνουν, δύσκολα θα μειωθεί ενώ η μη καταβολή δόσης οδηγεί σε άλλου είδους περιπέτειες. Θα μπορούσε το ζευγάρι να ζητήσει αλλαγή της χρονικής περιόδου αποπληρωμής του δανείου αλλά με δεδομένο ότι είναι ήδη στα 25 χρόνια και οι τράπεζες θέτουν ως μέγιστο ηλικιακό όριο των δανειοληπτών τα 60 χρόνια, τα περιθώρια είναι περιορισμένα. Επίσης, επέκταση της χρονικής διάρκειας αποπληρωμής του δανείου συνεπάγεται αυξημένο κόστος. Στη δική μας περίπτωση της τάξης των 11.000 ευρώ περίπου αν από 25 χρόνια αυξηθεί στα 30. Πάντως, στη συγκεκριμένη περίπτωση αν η διάρκεια αποπληρωμής αυξηθεί από τα 25 χρόνια στα 30, η μηνιαία δόση θα μειωθεί κατά περίπου 70 ευρώ. Άρα και πάλι τα λεφτά δεν θα είναι αρκετά.

Για όσους δεν έχουν άλλους οικονομικούς πόρους διαθέσιμους, λυπούμαστε που θα τους απογοητεύσουμε αλλά τα πράγματα θα είναι δύσκολα. Για όσους έχουν ή μπορούν να βρουν κάποια επιπρόσθετα κεφάλαια, τους προτρέπουμε να τα αξιοποιήσουν για μείωση του δανείου τους παρά για οποιουσδήποτε άλλους σκοπούς, όπως για παράδειγμα την απόκτηση χωραφιού σε κάποιο απομακρυσμένο χωριό, όπως είναι η μόδα τελευταίως. Και εξηγούμε, αν το ζευγάρι μας έχει διαθέσιμο ποσό 40.000 ευρώ και το χρησιμοποιήσει για μείωση του δανείου του, τότε η μηνιαία του δόση θα μειωθεί στα 550 ευρώ. Με αυτόν τον τρόπο θα μπορεί να εξυπηρετεί τη μηνιαία του δόση και να του απομένουν και 7 ευρώ για να αγοράσει δύο καφέδες (εσπρεσάκια όχι πολυτέλειες μεγάλου μεγέθους με ζάχαρη και αφρό).

ΥΓ. Να υπενθυμίσουμε πως εν μέσω πανδημίας το υπουργείο Οικονομικών αποφάσισε να επιχορηγήσει το επιτόκιο των στεγαστικών δανείων και πολλοί έτρεξαν να μεγιστοποιήσουν το ποσό του δανείου για αγορά πρώτης κατοικίας. Τώρα, όταν τελειώσει η επιδότηση, ποιος θα πληρώσει τη νύφη;

Διευθύνων Σύμβουλος WiRE FS.

Διευθύνων Σύμβουλος WiRE FS.