18/11/2022 09:09

Το κόστος του σχεδίου εθελούσιας εξόδου που ολοκληρώθηκε τον Ιούλιο, επέφερε ζημιές €9 εκατ. στην Τρ. Κύπρου το εννεάμηνο του 2022, έναντι κερδών €20 εκατ. το εννεάμηνο του 2021.

Εάν δεν συμπεριληφθεί το κόστος που ανήλθε στα €101 εκατ., η τράπεζα καταγράφει κέρδη €109 εκατ.

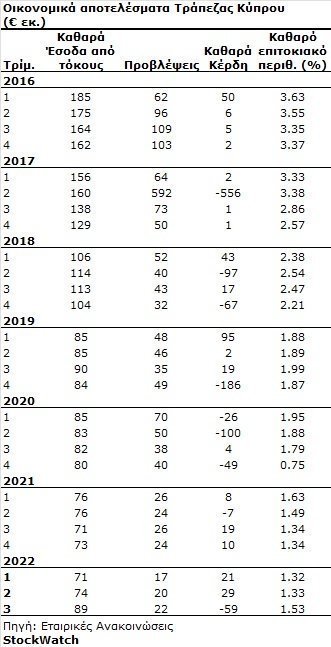

Το τρίτο τρίμηνο του 2022, οι ζημιές της τράπεζας αυξήθηκαν στα €59 εκατ. έναντι κερδών €29 εκατ. το δεύτερο τρίμηνο.

Οι συνολικές προβλέψεις της τράπεζας, μειώθηκαν στα €59 εκατ. σε σύγκριση €76 εκατ.

Τα αποτελέσματα αναλυτικά

Τα καθαρά έσοδα από τόκους για το εννεάμηνο 2022 ανήλθαν σε €234 εκατ., σε σύγκριση με €223 εκατ. το εννεάμηνο 2021, αυξημένα κατά 5% σε ετήσια βάση.

Η τράπεζα αναμένει ότι τα καθαρά έσοδα από τόκους για το 2022 θα ξεπεράσουν τα €350 εκατ., αντικατοπτρίζοντας την ευνοϊκή θέση του Συγκροτήματος για τις περαιτέρω αυξήσεις επιτοκίων.

Το καθαρό επιτοκιακό περιθώριο για το εννεάμηνο 2022 ανήλθε σε 1.39% (σε σύγκριση με 1.49% για το εννεάμηνο 2021) και επηρεάστηκε αρνητικά από την αντίστοιχη αύξηση στο μέσο όρο των τοκοφόρων περιουσιακών στοιχείων.

Τα μη επιτοκιακά έσοδα ανήλθαν σε €237 εκατ. (σε σύγκριση με €204 εκατ. πέρσι, αυξημένα κατά 16%) και αποτελούνται από καθαρά έσοδα από δικαιώματα και προμήθειες ύψους €142 εκατ., καθαρά κέρδη από διαπραγμάτευση συναλλάγματος και καθαρά κέρδη/(ζημιές) από χρηματοοικονομικά μέσα ύψους €24 εκατ., καθαρά έσοδα από ασφαλιστικές εργασίες ύψους €48 εκατ., καθαρά κέρδη/(ζημιές) από επανεκτίμηση και πώληση επενδύσεων σε ακίνητα και πώληση αποθεμάτων ακινήτων ύψους €11 εκατ. και λοιπά έσοδα ύψους €12 εκατ.

Τα μη επιτοκιακά έσοδα ανήλθαν σε €237 εκατ. (σε σύγκριση με €204 εκατ. πέρσι, αυξημένα κατά 16%) και αποτελούνται από καθαρά έσοδα από δικαιώματα και προμήθειες ύψους €142 εκατ., καθαρά κέρδη από διαπραγμάτευση συναλλάγματος και καθαρά κέρδη/(ζημιές) από χρηματοοικονομικά μέσα ύψους €24 εκατ., καθαρά έσοδα από ασφαλιστικές εργασίες ύψους €48 εκατ., καθαρά κέρδη/(ζημιές) από επανεκτίμηση και πώληση επενδύσεων σε ακίνητα και πώληση αποθεμάτων ακινήτων ύψους €11 εκατ. και λοιπά έσοδα ύψους €12 εκατ.

Η ετήσια αύξηση οφείλεται στα αυξημένα καθαρά έσοδα από δικαιώματα και προμήθειες, στα αυξημένα καθαρά κέρδη από διαπραγμάτευση συναλλάγματος και στα καθαρά κέρδη/(ζημιές) από χρηματοοικονομικά μέσα και στα υψηλότερα έσοδα από ασφαλιστικές δραστηριότητες μείον απαιτήσεις και προμήθειες.

Τα καθαρά έσοδα από δικαιώματα και προμήθειες ανήλθαν σε €142 εκατ., σε σύγκριση με €128 εκατ. το εννεάμηνο 2021, αυξημένα κατά 11% σε ετήσια βάση), κυρίως λόγω της εισαγωγής αναθεωρημένου καταλόγου χρεώσεων και προμηθειών το Φεβρουάριο 2022 και την επέκταση της χρέωσης των προμηθειών ρευστότητας σε ευρύτερη ομάδα πελατών το Μάρτιο 2022.

Τα καθαρά έσοδα από ασφαλιστικές εργασίες ανήλθαν σε €48 εκατ. για το εννεάμηνο 2022, σε σύγκριση με €43 εκατ. για το εννεάμηνο 2021. Η αύξηση ύψους 13% σε ετήσια βάση οφείλεται κυρίως στην ανάπτυξη νέων εργασιών και στις θετικές αλλαγές στις παραδοχές αποτίμησης, τα οποία αντισταθμίστηκαν εν μέρει από μεγαλύτερες απαιτήσεις στον ασφαλιστικό κλάδο.

Τα συνολικά έσοδα ανήλθαν σε €471 εκατ., σε σύγκριση με €427 εκατ. πέρσι (αυξημένα κατά 10%), κυρίως λόγω των αλλαγών στα καθαρά έσοδα από τόκους και στα καθαρά έσοδα από δικαιώματα και προμήθειες.

Έξοδα

Τα συνολικά έξοδα για το εννεάμηνο 2022 ανήλθαν σε €281 εκατ. σε σύγκριση με €284 εκατ. για το εννεάμηνο 2021, στα ίδια επίπεδα σε ετήσια βάση, εκ των οποίων 52% αφορά το κόστος προσωπικού (€146 εκατ.), 39% αφορά τα άλλα λειτουργικά έξοδα (€108 εκατ.) και 9% αφορά τον ειδικό φόρο επί των καταθέσεων και άλλα τέλη/εισφορές (€27 εκατ.)

Το κόστος προσωπικού ανήλθε σε €146 εκατ. σε σύγκριση με €152 εκατ., μειωμένο κατά 4% σε ετήσια βάση, ως αποτέλεσμα των Εθελοντικών Σχεδίων Αποχώρησης Προσωπικού τα οποία πραγματοποιήθηκαν κατά τα τελευταία τρίμηνα, της ανανέωσης της συλλογικής σύμβασης, και παρά την αύξηση του πληθωρισμού.

Τον Ιούλιο, η τράπεζα ολοκλήρωσε Σχέδιο Εθελούσιας Αποχώρησης Προσωπικού (ΣΕΑ), μέσω του οποίου 16% του μόνιμου προσωπικού του Συγκροτήματος είχε εγκριθεί για αποχώρηση με το συνολικό μη επαναλαμβανόμενο κόστος να ανέρχεται σε €101 εκατ., το οποίο αναγνωρίστηκε το γ’ τρίμηνο.

Με την ολοκλήρωση του ΣΕΑ, η ετήσια εξοικονόμηση υπολογίζεται σε περίπου €37 εκατ. ή 19% του κόστους προσωπικού με περίοδο απόσβεσης 2.7 έτη. Οι αναμενόμενες εξοικονομήσεις του ΣΕΑ αναμένεται να αντισταθμιστούν εν μέρει από την ανανέωση της συλλογικής σύμβασης και τις προσαρμογές του κόστους ζωής το 2023.

Το Συγκρότημα εργοδοτούσε 2,955 άτομα στις 30 Σεπτεμβρίου 2022, σε σύγκριση με 3,422 άτομα στις 30 Ιουνίου 2022 και 3,438 άτομα στις 31 Δεκεμβρίου 2021.

Τα άλλα λειτουργικά έξοδα ανήλθαν σε €108 εκατ. και παρέμειναν περίπου στα ίδια επίπεδα σε ετήσια βάση.

Ο δείκτης κόστος προς έσοδα αναπροσαρμοσμένος για τον ειδικό φόρο επί των καταθέσεων και άλλα τέλη/εισφορές για το εννεάμηνο 2022 ανήλθε σε 54%, σε σύγκριση με 61% για το εννεάμηνο 2021.

Ποιότητα δανειακού χαρτοφυλακίου

Οι συνολικές προβλέψεις της τράπεζας, μειώθηκαν στα €59 εκατ. σε σύγκριση €76 εκατ.

Οι πιστωτικές ζημιές δανείων για το εννεάμηνο 2022 ανήλθαν σε €36 εκατ., σε σύγκριση με €57 εκατ. για το εννεάμηνο 2021 (μειωμένες κατά 37% σε ετήσια βάση).

Ρευστότητα €6,8 δισ.

Οι συνολικές καταθέσεις πελατών του Συγκροτήματος ανήλθαν σε €18,792 εκατ. στις 30 Σεπτεμβρίου 2022 (σε σύγκριση με €18,450 εκατ. στις 30 Ιουνίου 2022 και με €17,531 εκατ. στις 31 Δεκεμβρίου 2021) και αυξήθηκαν κατά 2% το γ’ τρίμηνο και κατά 7% από το τέλος του έτους.

Στις 30 Σεπτεμβρίου 2022, ο Δείκτης Κάλυψης Ρευστότητας του Συγκροτήματος (ΔΚΡ) ανήλθε σε 300% (σε σύγκριση με 299% στις 30 Ιουνίου 2022 και με 298% στις 31 Δεκεμβρίου 2021), πολύ πιο πάνω από τις ελάχιστες κανονιστικές απαιτήσεις ύψους 100%.

Το πλεόνασμα ρευστότητας στον ΔΚΡ στις 30 Σεπτεμβρίου 2022 ανήλθε σε €6.8 δισ. (σε σύγκριση με €6.7 δισ. στις 30 Ιουνίου 2022 και €6.3 δισ. στις 31 Δεκεμβρίου 2021), σε ευνοϊκή θέση για τις περαιτέρω αυξήσεις των επιτοκίων.

Τα δάνεια του Συγκροτήματος (περιλαμβανομένων των δανείων που κατέχονται προς πώληση), ανήλθαν σε €10,913 εκατ. στις 30 Σεπτεμβρίου 2022, σε σύγκριση με €11,047 εκατ. στις 30 Ιουνίου 2022 και €10,856 εκατ. στις 31 Δεκεμβρίου 2021, αυξημένα κατά 1% από την αρχή του έτους.

Ρεκόρ νέου δανεισμού

Ο νέος δανεισμός που δόθηκε στην Κύπρο κατά το γ’ τρίμηνο 2022 ανήλθε σε €497 εκατ. (σε σύγκριση με €537 εκατ. κατά το β’ τρίμηνο 2022 και €622 εκατ. κατά το α’ τρίμηνο 2022), αντικατοπτρίζοντας εποχιακές τάσεις και ανήλθε σε €1,656 εκατ. για το εννιάμηνο 2022 (σε σύγκριση με € 1,321 εκατ. κατά το εννιάμηνο 2021), αυξημένος κατά 25% σε ετήσια βάση, ξεπερνώντας τον νέο δανεισμό κατά την αντίστοιχη περίοδο προ πανδημίας (εννιάμηνο 2019), και διατηρώντας παράλληλα αυστηρά κριτήρια δανεισμού.

Η ετήσια αύξηση είναι κυρίως λόγω αύξησης στα δάνεια σε όλους τους τομείς, με τη μεγαλύτερη αύξηση στον τομέα μεγάλων επιχειρήσεων.

Κεφάλαια

Αναφορικά με τα κεφάλαια της τράπεζας, ο Συνολικός Δείκτης Κεφαλαιακής Επάρκειας ανήλθε σε 19,8% και ο Δείκτης Κεφαλαίου Κοινών Μετοχών Κατηγορίας 1 (CET1) σε 14,7%, με μεταβατικές διατάξεις και σε αναπροσαρμοσμένη βάση.

ΜΕΔ

Η μείωση κινδύνου στον ισολογισμό συνεχίστηκε το εννεάμηνο του 2022, μέσω περαιτέρω οργανικής μείωσης των ΜΕΔ ύψους περίπου €300 εκατ., μειώνοντας το ποσοστό ΜΕΔ προς δάνεια σε 4.5%, αναπροσαρμοσμένο για Helix 3, πετυχαίνοντας νωρίτερα απ’ ότι αναμενόταν τον στόχο για ποσοστό ΜΕΔ προς δάνεια ύψους περίπου 5%.

Κατά το 2021, το Συγκρότημα ολοκλήρωσε το Project Helix 2 και κατέληξε σε συμφωνία για το Project Helix 3.

Συνολικά, από την αρχή του 2021, και περιλαμβανομένης της οργανικής μείωσης ΜΕΔ ύψους περίπου €700 εκατ., το Συγκρότημα μείωσε τα ΜΕΔ του κατά 85% και το ποσοστό ΜΕΔ προς δάνεια από 25.2% σε 4.5%, σε αναπροσαρμοσμένη βάση.

Η χρέωση πιστωτικών ζημιών δανείων (cost of risk) για το 2022 έχει αναθεωρηθεί και αναμένεται να ανέλθει κοντά σε 45 μ.β., αντικατοπτρίζοντας ισχυρή απόδοση του δανειακού χαρτοφυλακίου. Ο στόχος για τη χρέωση πιστωτικών ζημιών δανείων (cost of risk) ύψους 50-80 μ.β. για το 2023 παραμένει αμετάβλητος, αντικατοπτρίζοντας την επικρατούσα αβεβαιότητα για τις μακροοικονομικές προοπτικές.

Π. Νικολάου: Βάσεις για διανομή μερισμάτων

«Κατά το γ’ τρίμηνο 2022 παρουσιάσαμε ισχυρή πρόοδο έναντι των στρατηγικών μας στόχων και επιβεβαιώσαμε τη βιωσιμότητα του επιχειρηματικού μας μοντέλου με καλά διαφοροποιημένα έσοδα, ενώ τα έξοδα παραμένουν υπό αυστηρό έλεγχο. Καταγράψαμε κέρδη μετά τη φορολογία, πριν τα μη επαναλαμβανόμενα στοιχεία, ύψους 49%, που αντιστοιχούν σε απόδοση ενσώματων ιδίων κεφαλαίων ύψους 11.7%, και παραμένουμε σε καλή πορεία για επίτευξη απόδοσης ενσώματων ιδίων κεφαλαίων πριν τα μη επαναλαμβανόμενα στοιχεία (underlying ROTE) ύψους περίπου 10% ήδη από το 2022, παρά τις εξωγενείς αβεβαιότητες», αναφέρει σε δήλωσή του ο διευθύνων σύμβουλος της τράπεζας Πανίκος Νικολάου.

«Το όραμά μας για το μέλλον της Τράπεζας είναι ξεκάθαρο. Είμαστε αποφασισμένοι να συνεχίσουμε να εκπληρώνουμε επιτυχώς τη στρατηγική μας ώστε να μετατρέψουμε το Συγκρότημα σε ένα σταθερά κερδοφόρο οργανισμό με προσφορά τραπεζικών και ευρύτερα χρηματοοικονομικών προϊόντων και υπηρεσιών στην Κύπρο. Αναμένουμε οι ενέργειες που λαμβάνουμε και η επιχειρηματική μας δυναμική να δημιουργήσουν αξία για τους μετόχους μας και έχουμε πλέον τις βάσεις για ουσιαστική διανομή μερισμάτων από το 2023 και μετέπειτα, αναλόγως των συνθηκών της αγοράς και υπό τη λήψη εποπτικών εγκρίσεων», τονίζει.

Ειδήσεις Σχετικών Θεμάτων